Dando cumplimiento a lo establecido y solicitado por la DIAN en cuanto a facturación electrónica durante este tiempo, hemos venido trabajando con clientes nuestros que son Grandes Contribuyentes, quienes han realizado su proceso con diferentes proveedores tecnológicos. Es por esto que hemos sido testigos de las dudas más frecuentes en cuanto a este tema y los “mitos urbanos” que se han generado producto de la desinformación o el uso inadecuado de la información existente que, al no ser totalmente clara para todo público puede llegar a ser interpretada de diferentes maneras. A través de este artículo, queremos abordar los que, desde nuestra perspectiva, pueden ser los mitos más importantes y recurrentes para las organizaciones, esperamos con esto aportar claridad a lo que significa la facturación electrónica y el impacto que este proceso tendrá, para todos nosotros.

Desmitificando la facturación electrónica

Cualquier error, inexactitud u omisión en este artículo puede reportarlo a través de nuestro formulario de contacto.

MITO 1. La Facturación Electrónica, me a va incrementar los costos.

Tenga en cuenta que con la Facturación Electrónica el proceso tendrá un costo real que se dará según la cantidad de documentos (facturas, notas crédito y débito) emitidos por su organización, costo que en este momento ya existe pero que no es tan tangible, miremos un ejemplo.

Mauke Inmobiliaria realiza todos los meses la impresión de sus facturas (costos de tinta, hojas y tiempo de impresión), sellado y firma de las mismas (costos en sellos, tinta y tiempo de quien firma), selección y organización necesarias para envío físico, envío por correo de los documentos restantes (tiempo en selección para el envío, costo de envío físico, tiempo de escaneo para envío por correo con sello y firma), y por último confirmación de recibido (personal destinado para la confirmar el recibido de las facturas).

Como podemos ver, todo el proceso requiere de tiempo y dinero el cual, al ser una actividad rutinaria del mes no se toma como un gasto adicional sino algo necesario para el funcionamiento de la organización. Lo que se busca con facturación electrónica es que usted se ahorre todo el proceso anteriormente mencionado, economizando tiempo y esfuerzos innecesarios. Además, las facturas impresas dejarán de tener validez frente a la DIAN quien, al realizar una visita, ya tendrá la información a la mano para verificar que todo esté correcto.

MITO 2. Pero si otros lo ofrecen “totalmente” gratis.

Tenga en cuenta que la facturación electrónica es un proceso de extrema delicadeza por el manejo de su información y la emisión de documentos a su nombre, recuerde que como dice el adagio popular en muchas ocasiones “lo barato sale caro”.

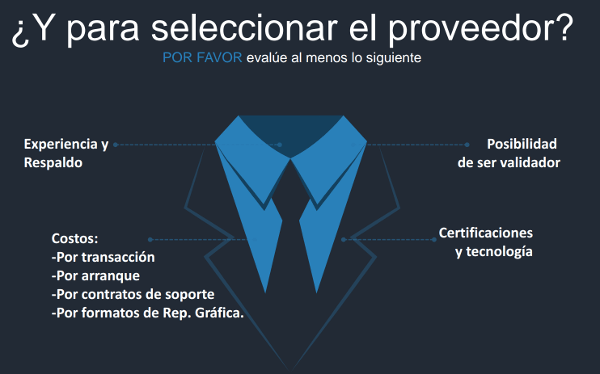

En este momento usted está en la libertad de seleccionar al proveedor tecnológico que mejores opciones le brinde e informarnos su elección para hacer la implementación en nuestro sistema. Cabe aclarar que tenemos alianzas con algunos proveedores, con los que el proceso de implementación será mucho más sencillo y no tendrán que incurrir en costos extra de desarrollo para la adaptación de su sistema Daytona.

Además, le recomendamos tener presentes los siguientes factores de elección, que encontramos vitales para la buena ejecución de las actividades desarrolladas por las partes que intervienen en el proceso de facturación electrónica. Nosotros tuvimos en cuenta estos mismos factores para la elección de nuestros aliados.

MITO 3. Si me equivoco es solo anular la factura y ya.

Según lo que informa la DIAN en su documento de preguntas frecuentes el proceso no es tan sencillo como eliminar una factura y volverla a hacer porque cada factura tiene un código que se crea según el comprador, el objeto facturado, el valor y la fecha. Cada factura es única, si una factura se anula y se vuelve a hacer, este código cambiará, es por esto que en caso de errores se deben seguir el proceso regular, hacer una nota crédito o débito según corresponda para la corrección de la factura.

Además, los documentos emitidos deben ser secuenciales, es decir, no se deben dejar “unos números sin usar por si facturo más o si el comprador o proveedor requiere que la factura quede en el mes anterior”. La DIAN no bloqueará la emisión de facturas que no sigan un orden lógico pero quedarán marcadas para ser revisadas y monitoreadas. Es por esto que se recomienda solo emitir la facturación cuando esté totalmente seguro de toda la información que allí se encuentra.

Y no solo eso, cada documento emitido tendrá un costo, recuerde que los documentos no son solo facturas y como no se podrán anular o eliminar para hacerse de nuevo, usted deberá hacer notas débito o crédito, según corresponda para arreglar esa factura. Estas notas también deben ser emitidas, tienen un costo y están sujetas a revisión.

MITO 4. Tengo que seguir archivando la representación gráfica.

Según el artículo 6 del decreto 2242 para efectos fiscales quien emite la factura debe conservarla de manera electrónica y quien la recibe debe conservarla en el formato en que la haya recibido, física, grafica o electrónicamente, y sobre este formato se harán las revisiones pertinentes por parte de la DIAN

MITO 5. Puedo seguir enviando la facturación antes de terminar el mes.

Lo que se busca es que toda factura se emita en una fecha que se encuentra dentro del mes al que pertenece el documento. Esto dado que la factura contará con el Código Único de Factura Electrónica (CUFE) que, según lo estipulado en el artículo 6 de la RESOLUCIÓN No. 000019 de febrero 2018, corresponde a un valor alfanumérico obtenido a partir de la aplicación de un procedimiento y que utiliza datos de la factura, es único e irreplicable.

Además, todos los documentos electrónicos deberán ir firmados digitalmente con un certificado digital válido y durante este proceso se colocará también al documento electrónico una estampa cronológica.

Es por esto que, si se emite una factura antes de iniciar el mes al que corresponde, el código evidenciará dicha operación, mostrando que el documento se emitió en una fecha anterior. Nuestra recomendación es no hacer la emisión de las facturas antes de que inicie el mes al que corresponden pero sí, a través de las opciones del sistema preparar toda la información requerida por medio de un proceso previo, el cual luego de ser revisado podrá ser enviado al proveedor tecnológico para la emisión de los respectivos documentos electrónicos.

MITO 6. La representación gráfica no sirve para nada

Teniendo en cuenta lo mencionado en el artículo 6 del decreto 2242 de 2015, la factura podrá ser conservada por el adquirente, en el formato en que la recibió. Es decir si el comprador recibe la factura de manera física, la podrá conservar en este formato, pero esto solo será permitido en caso de no tener medios para la recepción de los documentos de manera electrónica.

Hemos presentado los "mitos urbanos" más recurrentes, si aún tiene dudas sobre el proceso o quiere conocer más sobre nuestra solución, puede escribirnos y con gusto lo atenderemos.